Business

16 février 2022

Bijoux griffés/non griffés, les enjeux

Y aura-t-il encore de la place pour le bijou non griffé ? Le marché du bijou va-t-il évoluer comme celui de l’horlogerie et de la maroquinerie majoritairement détenus par des grandes marques internationales ?

Par Sandrine Merle.

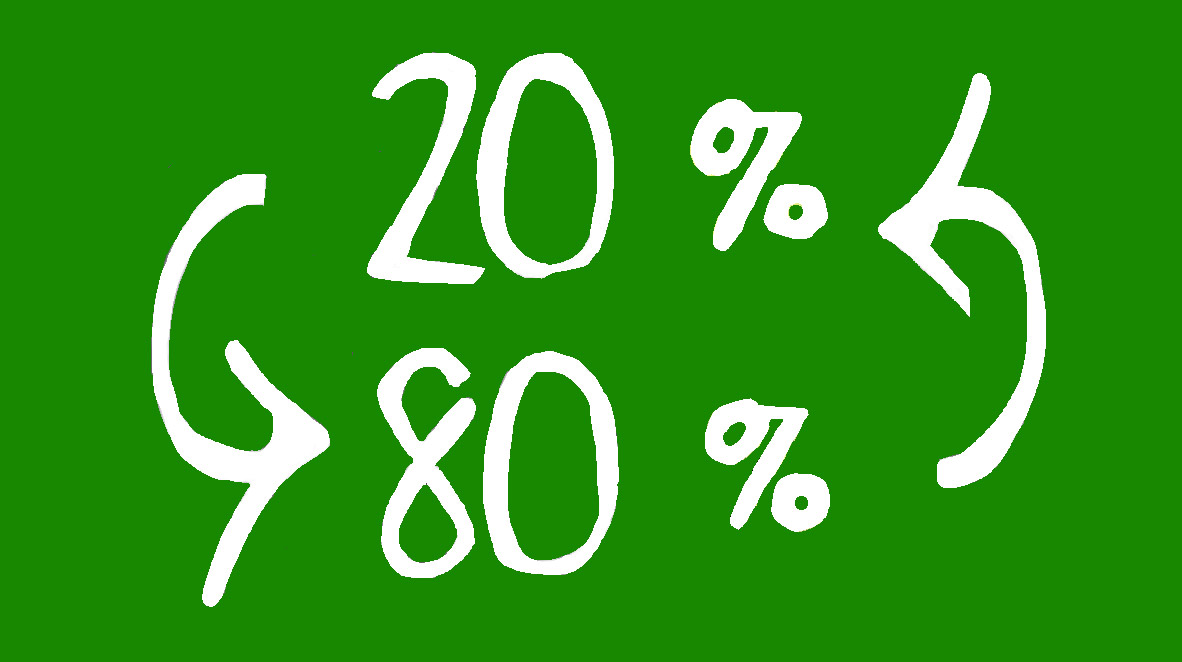

Un chiffre revient sans cesse dans les études sur le marché mondial du bijou : seuls 20% des colliers, bagues , bracelets, boucles d’oreilles vendus dans le monde seraient griffés c’est-à-dire porteurs d’une marque connue (Van Cleef & Arpels, Cartier, Tiffany, Bulgari, Pomellato, etc.), les 80% restant seraient composés de bijoux lambda, anonymes. En effet, de la France à l’Inde en passant par l’Amérique du Sud, ce secteur est aussi constitué de petits milliers d’acteurs atomisés avec notamment des joailliers travaillant seul à leur établi dans les rues de Paris mais aussi en Inde, à Dubaï, etc.

80/20

Comment ce ratio de 80/20, repris dans toutes les études et répété, a-t-il été calculé ? Ce ratio aurait été concocté par les groupes internationaux (Kering, LVMH et Richemont) au moment où ils ont commencé à racheter les joailliers historiques, au début des années 2000. Ils sont partis du chiffre d’affaire de 30 marques d’ampleur internationale qu’ils ont ensuite déduit de la totalité du marché mondial des bijoux précieux. Ce dernier ayant, lui, été obtenu en doublant le seul marché quantifié de manière fiable : le marché du bijou en diamant. Car on estime que ce marché du diamant (84 milliards de dollars aujourd’hui selon Rubel & Menasché) représente la moitié du marché total des bijoux comprenant bijoux en or et en pierres précieuses.

Les 80% de « non griffés »

Mais selon cet indicateur ne sont griffés que des bijoux de marques d’ampleur internationale comme le Chinois Chow Tai Fook (8 milliards), Cartier (5 milliards estimé), Tiffany & Co. (4,4 milliards estimé) ou considérées comme désirables avec un chiffre d’affaire bien inférieur tel Van Cleef & Arpels ou Pomellato (8 millions). Jusqu’à maintenant des acteurs importants n’étaient pas pris en compte comme le leader américain de la bague de fiançailles en ligne, Blue Nile ($348 millions). « L’aura n’est pas assez prestigieuse, le nom n’est pas suffisamment désirable pour être considéré comme une motivation d’achat », explique une professionnelle. Sont aussi mis de côté les joailliers de taille moyenne, les enseignes comme Histoire d’Or ou Le Manège à Bijoux, les créateurs talentueux qui se multiplient ces dernières années. Des Français, des Grecs comme Christina Soubli, des Anglais comme Alexandra Jefford ou Lauren Adriana, beaucoup de Libanais, etc.

Les 80%, un gâteau phénoménal

Ces 80% de bijoux anonymes représentent un fabuleux gisement d’expansion. L’enjeu pour les marques est de remplacer ces bijoux plus ou moins anonymes par leurs bijoux marketés, griffés, labellisés, logotypés. Selon les prévisions de McKinsey, « à l’horizon 2025, on passera de 80% de bijoux non griffés à 70%. » Les joailliers à la notoriété internationale semblent partis pour être les grands gagnants avec des moyens colossaux déployés notamment en Chine : multiplication des boutiques, campagnes de publicité spectaculaires, investissements sur le digital, etc. Ces maisons sont aussi les reines des « icônes » (« Juste Un Clou », « Alhambra », « Quatre », « Possession », « Knot », etc.), autant de bijoux reconnaissables au premier coup d’œil, produits à des millions d’exemplaires et sources de marges phénoménales. Elles ont même commencé à griffer leurs diamants ! Les meilleurs exemples : la « LV Cut » mise au point par Louis Vuitton ou la taille « Impératrice » de Chaumet. Il semble ne pas y avoir de limite au logotypage.

Un marché hyper compétitif

McKinsey souligne l’importance d’acteurs jusqu’à présent sous-estimés et non pris en compte dans les 20% de bijoux griffés comme Blue Nile, Vashi, Mejuri, plateforme de bijoux sans créativité notable et qui aspire au statut de marques. Le fondateur de Vashi, l’Espagnol Vashi Dominguez, ne cache pas ses ambitions : devenir la plus grande marque de joaillerie du monde ! À long terme, face à ces mastodontes, restera-t-il encore quelques % pour les joailliers de quartier et les créateurs ? Les premiers ont encore une carte à jouer car un bijou non griffé restera toujours moins cher (environ 6 fois moins selon McKinsey). Quant aux créateurs, ils sont les rois de la créativité, de l’inédit et de la surprise : ceux qui ont une identité forte comme Marc Auclert, Codognato, Alice Cicolini, Ted Muehling, Gabriella Kiss, Solange Azagury-Partridge, Elena Votsi, Christopher Thompson Royds (et beaucoup d’autres) s’en sortiront sûrement très bien.

Mais entre les très gros et ces très petits, il n’y aura probablement pas de place pour les moyens, dans tous les sens du terme.

Articles relatifs à ce sujet :

Aguttes, éloge des bijoux non signés